*Stay Yourself Updated on GST*

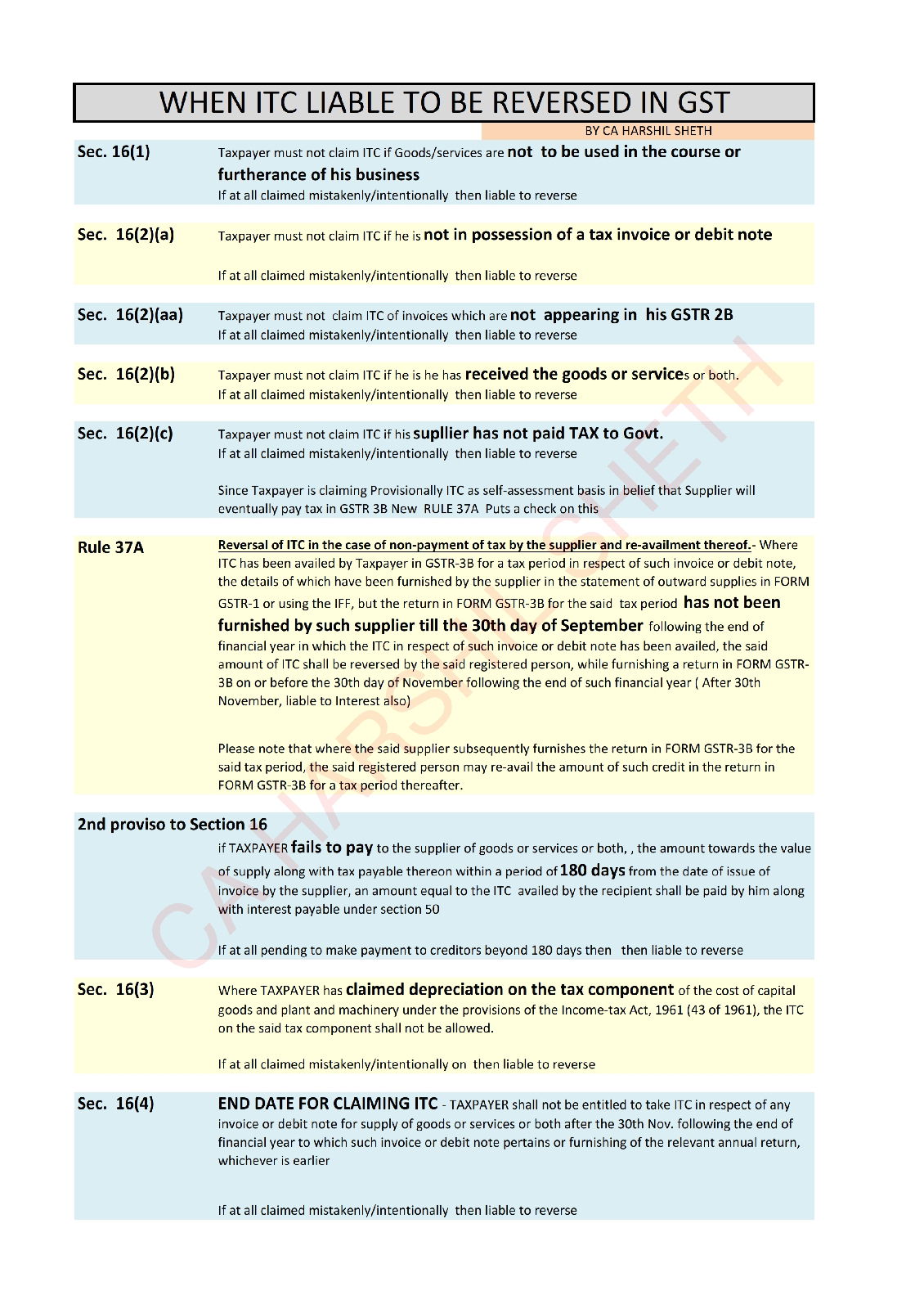

*WHEN ITC LIABLE TO BE REVERSED IN GST*

👉 *Sec. 16(1)*:-Taxpayer must not claim ITC if Goods/services are *not to be used in the course or furtherance of his business* If at all claimed mistakenly/intentionally then able to reverse

👉 *Sec. 16(2)(a)*:-Taxpayer must not claim ITC if he is *not in possession of a tax invoice or debit note* If at all claimed mistakenly/intentionally then liable to reverse

👉 *Sec. 16(2)(aa)*:-Taxpayer must not claim ITC of invoices which are *not appearing in his GSTR 2B* If at all claimed mistakenly/intentionally then able to reverse

👉 *Sec. 16(2)(b)*:-Taxpayer must not claim ITC if he is he has not *received the goods or services* or both If at all claimed mistakenly/intentionally then liable to reverse

👉 *Sec. 16(2)(c)*:-Taxpayer must not claim ITC if his *supllier has not paid TAX to Govt.* If at all claimed mistakenly/intentionally then able to reverse

_Since Taxpayer is claiming Provisionally ITC as self-assessment basis in belief that Supplier will eventually pay tax in GSTR 3B New RULE 37A Puts a check on this_

👉 *Rule 37A*:- *_Reversal of ITC in the case of non-payment of tax by the supplier and re-availment thereof_ .*

Where ITC has been availed by Taxpayer in GSTR-3B for a tax period in respect of such invoice or debit note, the details of which have been furnished by the supplier in the statement of outward supplies in FORM GSTR-1 or using the IFF, but the return in FORM GSTR-3B for the said tax period *has not been furnished by such supplier till the 30th day of September* following the end of financial year in which the ITC in respect of such invoice or debit note has been availed, the said amount of ITC shall be reversed by the said registered person, while furnishing a return in FORM GSTR- 3B *_on or before the 30th day of November following the end of such financial year_* (After 30th November, liable to interest also)

Please note that where the said supplier subsequently furnishes the return in FORM GSTR-3B for thesaid tax period, the said registered person may re-avail the amount of such credit in the return in FORM GSTR-3B for a tax period thereafter.

👉 *2nd proviso to Section 16*:-

if TAXPAYER *fails to pay* to the supplier of goods or services or both, the amount towards the value of supply along with tax payable thereon *within a period of 180 days* from the date of issue of invoice by the supplier, an amount equal to the ITC availed by the recipient shall be paid by him along with interest payable under section 50

_If at all pending to make payment to creditors beyond 180 days then then liable to reverse_

*Sec. 16(3)*:- Where TAXPAYER has *_claimed depreciation on the tax component of the cost of capital goods and plant and machinery_* under the provisions of the income-tax Act, 1961 (43 of 1961), the ITC on the said tax component shall not be allowed.

If at all claimed mistakenly/intentionally on then liable to reverse

*Sec. 16(4)*:- *_END DATE FOR CLAIMING ITC_*-TAXPAYER shall not be entitled to take ITC in respect of any

invoice or debit note for supply of goods or services or both *after the 30th Nov* following the end of financial year to which such invoice or debit note pertains or furnishing of the relevant annual return, whichever is earlier

If at all claimed mistakenly/intentionally then liable to reverse

*Rule 48(5)*:-

If the supplier is liable for making E-invoice (with QR-IRN), *_But he has not made E-invoice_*, then tax Invoice is not considered Proper tax Invoice

If at all claimed mistakenly/intentionally for such invoice then liable to reverse

*Sec. 17(1) read with Rule 42*:- _Taxpayer should avall ITC only for Business purpose_

If the goods or services or both are used by the registered person partly for the purpose of any business and partly for other purposes, *ITC in respect of Non-business purpose* shall be liable to reverse

*Sec. 17(2) read with Rule 43*:-Taxpayer should avail ITC only for Taxable supply

If the goods or services or both are used by the registered person *partly for effecting taxable supplies and partly for effecting exempt supplies* under the said Acts, *_ITC in respect of EXEMPT SUPPLY shall be liable to reverse_*

*Sec. 17(5)*:-

If taxpayer has *claimed ITC of below ineligible items,* then liable to reverse

✔️ _Motor vehicles for transportation of persons having approved seating capacity of not more than 13 persons_

✔️ _Services of general insurance, servicing, repair and maintenance in so far as they relate to motor vehicles_

✔️ _Food and beverages, outdoor catering, beauty treatment, health services, cosmetic and plastic surgery, life insurance and health insurance_

✔️ _Leasing, renting or hiring of motor vehicles_

✔️ _Goods or services or both used for personal consumption:_

✔️ _Goods lost, stolen, destroyed, written off or disposed of by way of gift or free samples;_

✔️ _Works contract services when supplied for construction of an immovable property (other than plant and machinery) except where it is an input service for further supply of works contract service,_

✔️ _Goods or services or both received by a taxable person for construction of an immovable property (other than plant or machinery) on his own account including when such goods or services or both are used in the course or furtherance of business_

_for this clause-"plant and machinery" means apparatus, equipment, and machinery fixed to earth by foundation or structural support_

*Sec. 18(6)*:- In case of *sale of capital goods or plant and machinery,* on which ITC has been taken, the registered person shall pay an amount equal to the ITC taken on the said capital goods machinery *reduced by 5 percentage points per quarter* _or the tax on the transaction capital goods or plant and machinery determined under section 15, whichever is higher_

*Sec. 19*:- ITC in respect of *_inputs supplied to job worker must be received back within one year and capital goods sent for job work must be received back in 3 years if not received back_* then liable to reverse (Actually considered as SUPPLY)